股东分析

根据浙商银行披露的2025年一季报,一季度代表港资的沪股通首次进入前十大股东,占比2.43%,至少增持了6600万股,其他大股东持股保持稳定。股东总数从2024年年报的22.41万户减少到2025年一季报的21.83万户,减少了0.58万户。

营收分析

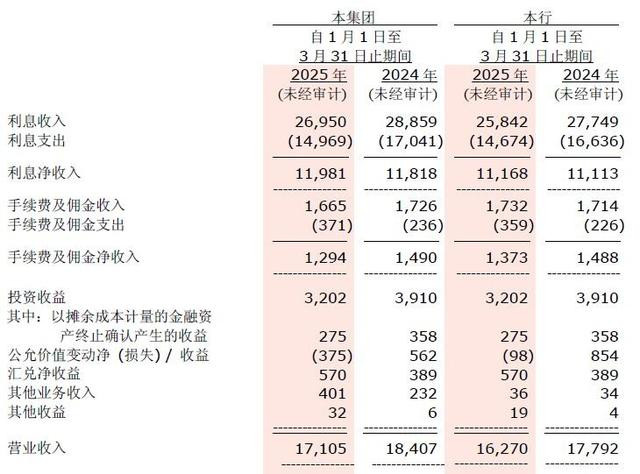

浙商银行2025年一季度营业收入171.05亿,同比下降7.07%。其中净利息收入119.81亿,同比增长1.38%;手续费收入12.94亿同比下降13.15%;信用减值损失 42.84亿,同比下降20.36%;归母净利润59.49亿,同比增长0.61%,更多的数据参考表1:

表1

表1中我们需要关注的3点:1,净利息收入/净息差表现;2,其他非息收入大幅下降;3,信用减值损失同比显著下降。由于,浙商银行一季报披露的信息有限,所以对于这些关注点我们并不能完全分析出原因,有些问题需要中报的细节佐证。

首先看其他非息收入,同比下降24.89%,同比减少了12.69亿。其中最大块的收入是投资收益。今年,投资收益32.02亿比去年的39.1亿减少了7.08亿。投资收益主要的2大块收入,一个来自交易性金融工具,一个来自于以公允价值计量且其变动计入其他综合收益的金融资产。所以,直白的说就是卖券的收益。

今年一季度由于债券价格出现明显波动,所以很多银行的投资收益和公允价值变动同比都是下降,甚至是负数(亏损),浙商银行也不能独善其身,如下图1所示:

图1

从图1中我们可以看到浙商银行的摊余成本计量金融资产终止确认的收益为2.75亿,比去年的3.58亿少了0.83亿。这说明浙商银行没有像很多银行那样通过增加卖出高收益未到期债券来平滑债券价格给其他非息收入带来的业绩波动。公允价值变动损失为3.75亿,去年同期为盈利5.62亿。这一项又产生了9.37亿的缺口。

对于信用减值损失的分析见后面资产质量分析的部分。剩下的就是营收分析的重头戏:净利息收入/净息差分析。浙商银行会每个季度公布净息差数据,但是它第一季度不公布净利差数据。我们可以利用净利差和净息差之间差值相对稳定的特点补齐“净息差还原法”所需的数据。我用这些数据可以把去年四个季度和今年一季度的资产收益率,负债成本和净息差全部算出来,计算出来的结果如下表2所示:

表2

从表2中可以看出净息差同比下降了8bps到1.76%。浙商银行一季报的净息差环比大幅反弹了32bps。细分看,资产收益率4.49%环比去年第四季度提升了10bps,负债成本2.84%环比提升了5bps。对于,去年第四季度净息差的意外下降和今年一季度的大幅反弹,各位读者不必太在意。大概率是浙商银行的生息资产在季度间有较大的波动。如果,我们剔除浙商银行去年第四季度单季的净息差,剩下几个季度的净息差是比较稳定的。这也是浙商银行一季度净利息收入保持增长的关键。

一季报负债成本环比下降主要是两方面的因素:1,去年到今年存款自律组织多次降低存款利率。存款利率多次下调的累计效应在今年上半年集中体现。2,银行间市场的流动性相当宽裕,所以,同业负债、同业存单的利率都有较为明显的下行。这对于存款占比偏低,同业负债较多的银行构成一定利好。

资产分析

浙商银行一季报总资产34431.17亿同比增速8.9%,其中贷款总额18473.84亿,同比增长7.01%。总负债32373.34亿,同比增速9.15%,其中存款总额20063.68,同比增速6.03%,更多的数据参考如下表3:

表3

从表3 可以看浙商银行目前比较大的问题在于存贷增速跟不上资产负债表扩张的速度。这说明浙商银行的扩表很多是依赖同业资产,债券投资和同业负债。这是一种不可持续的状态,毕竟监管对于同业负债的占比和资金稳定性都有相关的监控指标。

在去年的债券大牛市中,浙商银行在债券上配置的资产确实带来了不错的投资收益和公允价值变动损益。但是,2025年债券市场的波动明显增加,从去年的单边上涨变成了双向波动。虽然,我估计今年债券市场还会上涨,但是涨幅将远远小于2024年。对于2024年营收中其他非息收入占比较高的银行,2025营收上的压力就会比较大。

不良分析

根据浙商银行2025年一季报披露,不良贷款余额259.55亿元,比上年末增加4.61亿元,增长1.81%;不良贷款率1.38%,较上年末持平;拨备覆盖率171.21%,比上年末下降7.46个百分点;贷款拨备率2.36%,比上年末下降0.10个百分点。

不良贷款减值准备估算为444.38亿,比年初的455.51亿,减少了11.13亿。根据去年年报披露的贷款减值损失占信用减值损失的比例估算,今年一季度浙商银行的贷款减值损失约为39.27亿。根据去年全年收回已核销贷款23.89亿。所以,估计今年一季度收回已核销约6亿。那么,可以推测1季度核销金额约为:39.27+6+11.13=56.4亿。结合新增不良余额4.91亿。所以,第一季度新生成不良贷款的下限=56+4.91=60.91亿。

去年全年核销274.96亿,不良贷款增量8.98亿,全年新生成不良下限为283.94亿。今年一季度的新生成不良下限大幅高于去年一季报41.71亿,但是低于去年全年的季度均值。

核充率分析

浙商银行核充率8.38%比上年末持平,同比去年一季度的8.6%下降了0.22个百分点。目前浙商银行总资产增速8.9%,核充率已经同比下降。说明浙商银行的资本内生能力还有待提高。

点评:

浙商银行今年一季度收到债券价格波动的影响,营收同比下滑明显。1季报净息差环比大幅反弹32bps,但是如果考虑到去年第四季度净息差的异常下跌。我们可以认为24年最后一个季度属于异常数据。

资产扩张的步伐受到揽储能力的限制。资产配置中债券和同业资产占比较高,这种资产配置结构在债券牛市中表现较好。新生成不良同比去年有所增长。根据以上信息判断,今年浙商银行的经营压力仍然较大,主要是历史存量不良包袱依然较重。

启远网配资-启远网配资官网-配资之家网-配资平台开户炒股提示:文章来自网络,不代表本站观点。